金融是實體經濟的血脈。當下,經濟下行壓力加大,不少企業經營困難,銀保監會採取了哪些措施助企紓困、穩定宏觀經濟大盤?銀行業保險業風險形勢如何?如何應對外部複雜環境對我國經濟金融帶來的影響?中國銀保監會副主席梁濤日前接受了新華社記者採訪。

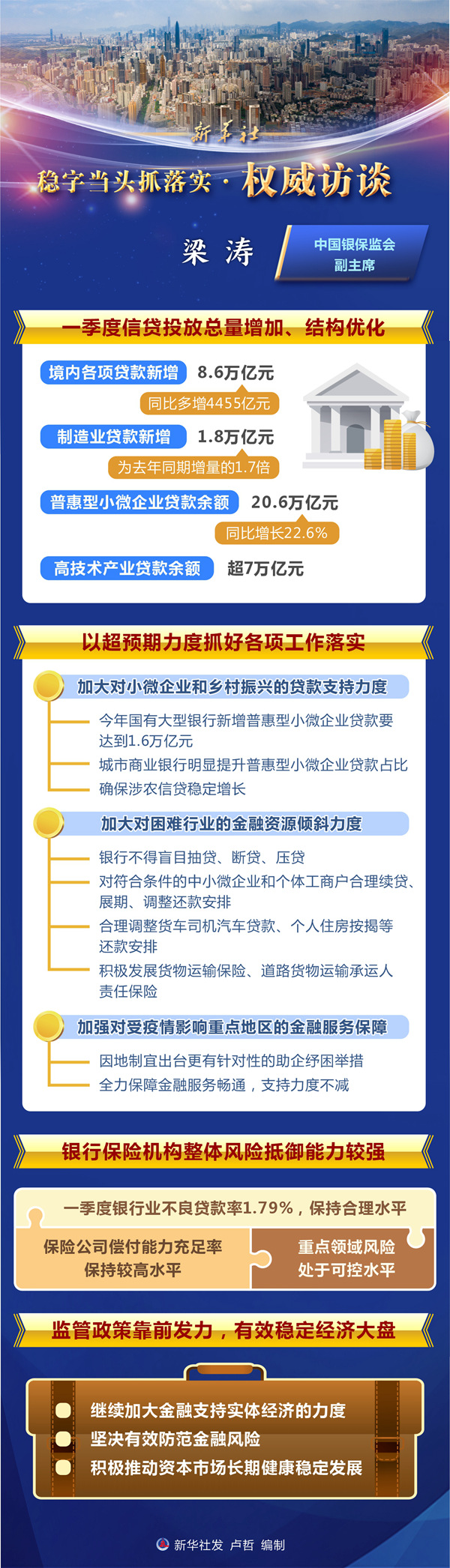

信貸投放總量增加、結構優化

問:當前,金融服務實體經濟取得哪些成效,面臨哪些困難?

答:近年來,新冠肺炎疫情反覆,國際形勢多變,銀保監會引導督促銀行保險機構服務實體經濟,出台了很多支持政策,比如,為中小微企業和外貿企業實施延期還本付息超過6.6萬億元,緩解了企業的流動性困難。今年,我們繼續保持政策的連續性穩定性,繼續提出普惠型小微企業貸款「兩增」要求和首貸戶目標,推動製造業中長期貸款繼續保持較快增長,引導做好延期還本付息政策接續等,取得了一些成效。

一季度,境內各項貸款新增8.6萬億元,同比多增4455億元,信貸投放總量持續增加。製造業貸款新增1.8萬億元,為去年同期增量的1.7倍。普惠型小微企業貸款餘額20.6萬億元,同比增長22.6%。高技術産業貸款餘額超7萬億元。由此看出,我們整個信貸結構在持續優化。

降低企業融資成本方面,一季度新發放的企業類貸款和普惠型小微企業貸款利率較年初均下降0.2個百分點以上。

同時,我們也注意到,銀行業保險業在支持實體經濟發展,特別是助企紓困方面,還存在不少困難:一方面,新冠肺炎疫情加劇經濟下行壓力,許多企業生産經營陷入困境甚至停頓,融資以維持現有流動性為主,新增或擴大融資意向不強,有效融資需求明顯萎縮。特別是進入4月以來,這種情況尤為突出。另一方面,一些受疫情影響嚴重地區、行業的企業,停工停産時間較長,經營收入不穩定,難以按期償還銀行貸款,銀行機構的不良貸款反彈壓力較大。

對於這些困難,我們正在聯合有關部門積極商討對策。下一步,我們將引導銀行業保險業抓緊落實已確定的各項金融政策,增加和改善金融供給,鼓勵撥備水平較高的大型銀行及其他優質上市銀行有序降低撥備覆蓋率,釋放更多信貸資源。此外,充分發揮保險資金長期投資優勢,有針對性地解決好「長錢短配」問題,進一步壓縮非標資産比例;建立健全保險資金長周期考核機制,豐富保險資金參與資本市場投資的渠道,鼓勵保險資管公司加大組合類保險資管産品發行力度,引導將更多資金配置於權益類資産。

加大對困難行業、重點地區的金融資源傾斜力度

問:下一步,銀保監會在助企紓困、應變克難方面有哪些支持舉措?

答:銀保監會將深入貫徹落實黨中央「疫情要防住、經濟要穩住、發展要安全」的部署要求,以超預期力度抓好各項工作落實。

一是加大對小微企業和鄉村振興的貸款支持力度。發揮監管逆周期調節作用,在過去幾年普惠型小微企業貸款增長迅速的基礎上,繼續明確普惠型小微企業貸款增速、戶數「兩增」目標,其中今年國有大型銀行新增普惠型小微企業貸款要達到1.6萬億元,城市商業銀行明顯提升普惠型小微企業貸款佔比。引導銀行提高小微企業貸款中首貸和信用貸佔比,繼續降低貸款利率。加強新市民金融服務。確保涉農信貸穩定增長,要求銀行向産糧大縣和160個國家鄉村振興重點幫扶縣傾斜信貸資源。

二是幫助困難行業渡過難關。引導督促銀行保險機構對餐飲住宿、零售、旅遊文化、交通運輸等受疫情影響比較嚴重的行業,在市場化原則下主動做好貸款授信、保險理賠等服務,加大對困難行業的金融資源傾斜力度。要求銀行不得盲目抽貸、斷貸、壓貸,對符合條件的中小微企業和個體工商戶合理續貸、展期、調整還款安排,不影響徵信記錄,並免收罰息。引導保險機構為企業因疫情原因停工停産造成的財産損失、營業中斷造成的利潤損失等提供保險保障。要求銀行保險機構為貨運物流保通保暢提供有力支持,合理調整貨車司機汽車貸款、個人住房按揭等還款安排。鼓勵保險公司積極發展貨物運輸保險、道路貨物運輸承運人責任保險等。

三是加強對受疫情影響重點地區的金融服務保障。對於受疫情影響較為嚴重的地區,如上海、吉林等地,我們指導當地銀保監局因地制宜出台更有針對性的助企紓困舉措,協調解決當地行業、企業和群眾反映的突出問題。引導督促銀行保險機構通過互聯網、電話熱線等渠道,全力保障金融服務暢通,支持力度不減。

銀行保險機構整體風險抵禦能力較強

問:當前受國際安全局勢、美聯儲加息、疫情反覆等因素影響,內外部環境更趨嚴峻複雜。這對我國經濟和金融行業將帶來什麼影響?需要如何應對以防範可能帶來的風險?

答:當前國際形勢充滿不確定性,全球尚未走出疫情陰霾,複雜嚴峻的外部環境會對我國經濟金融造成一定不利影響。歐美發達經濟體的緊縮政策,可能對我國跨境資本流動和人民幣匯率形成一定壓力;俄烏衝突、疫情反覆等因素會在一定程度上推升我國進口原材料價格、加大外部需求的不確定性,給中小微企業帶來壓力。所以,金融體系安全穩健運行對穩定經濟大盤、暢通經濟循環至關重要。

我國經濟基本面良好,經濟韌性較強,內生增長潛力巨大,長期向好的局面不會改變。從一季度金融情況看,我國銀行業保險業保持穩健運行,風險總體可控。銀行業不良貸款率1.79%,保持合理水平,銀行機構繼續加大不良資産處置力度,一季度共處置近6000億元;銀行業撥備餘額7.3萬億元,商業銀行資本凈額28.3萬億元,資本充足率15%。保險公司綜合償付能力充足率、核心償付能力充足率都保持較高水平。銀行保險機構整體風險抵禦能力較強。

同時,重點領域風險處於可控水平。房地産信貸投放總體穩定,房企開發貸款連續3個月環比正增長,有序滿足房地産合理融資需求。房地産貸款不良率明顯低於全部貸款,風險整體可控。普惠型小微企業貸款風險也得到較好控制。

下一步,銀保監會將統籌疫情防控和經濟發展,監管政策靠前發力,有效穩定經濟大盤。

一是繼續加大金融支持實體經濟的力度。針對經濟運行中的堵點,銀保監會出台了一系列政策文件,從服務全面推進鄉村振興、強化支持小微企業發展、加強新市民金融服務、支持貨運物流保通保暢等方面發力,進一步增強融資供給。後續將抓緊落實已出台政策,積極研究新政策,穩定經濟大盤。

二是堅決有效防範金融風險。督促銀行保險機構做好風險研判,強化風險管理,有效應對國際經濟金融形勢變化的衝擊。抓緊研究完善相關法規和機制安排,進一步充實金融穩定保障基金,發揮保險保障基金和信託業保障基金在風險處置中的積極作用,築牢織密金融安全網。

三是積極推動資本市場長期健康穩定發展。指導銀行保險機構積極探索跨周期投資模式,踐行價值投資、專業投資和長期投資理念。發揮保險資金長期投資優勢,引導保險機構將更多資金配置於權益類資産。擴大專屬商業養老金融産品試點,持續培育壯大商業養老金融機構投資者隊伍。